ความแตกต่างหลัก: ตามที่สามารถเห็นได้จากคำจำกัดความของทั้งสองข้อแตกต่างที่สำคัญระหว่างค่าใช้จ่ายและสินทรัพย์คือเวลา สินทรัพย์หมายถึงแหล่งที่มาของผลประโยชน์ทางเศรษฐกิจในอนาคตให้กับ บริษัท ที่เกินกว่าหนึ่งปีในขณะที่ค่าใช้จ่ายเป็นรายการที่มีประโยชน์ต่อ บริษัท เสร็จสมบูรณ์ ความแตกต่างที่สำคัญอื่น ๆ ระหว่างค่าใช้จ่ายและสินทรัพย์คือค่าใช้จ่ายสามารถหักได้กับรายได้ดังนั้นพวกเขาจึงลดรายได้ที่ต้องเสียภาษี แต่ค่าใช้จ่ายไม่สามารถหักค่าเสื่อมได้เลยและสินทรัพย์จะไม่หักลดหย่อนต่อรายได้ สินทรัพย์) สามารถคิดค่าเสื่อมราคาได้

ค่าใช้จ่าย:

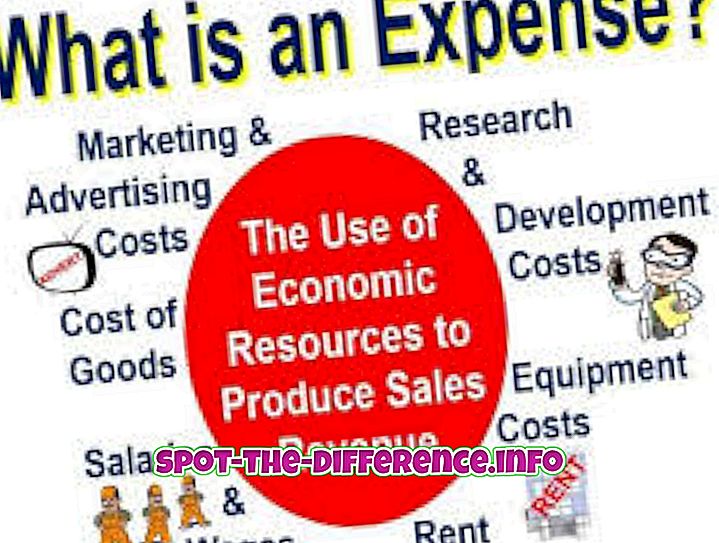

ค่าใช้จ่ายเป็นค่าใช้จ่ายน้อยลงและบริการหรือสินค้าราคาแพงที่ บริษัท จัดหาเพื่อดำเนินธุรกิจ ค่าใช้จ่ายลดรายได้ที่ต้องเสียภาษีในปีที่เกิดขึ้นโดยตรงหรือจ่ายโดยใช้วิธีเงินสดในปีนั้น โดยทั่วไปค่าใช้จ่ายจะใช้ในระยะเวลาอันสั้น ต่อไปนี้เป็นตัวอย่างของค่าใช้จ่ายซึ่งรวมถึงค่าเช่าประกันสุขภาพอาหารเสื้อผ้าความบันเทิงการเดินทางเครื่องใช้สำนักงานเครื่องพิมพ์สาธารณูปโภคและตลับหมึก