ความแตกต่างหลัก: ความแตกต่าง ที่สำคัญระหว่างทั้งสองคือใบกำกับภาษีถูกสร้างขึ้นเมื่อ บริษัท ขายสินค้าให้กับผู้จัดจำหน่ายหรือบุคคลที่วางแผนจะขายต่อผลิตภัณฑ์ ในขณะที่ใบแจ้งหนี้ค้าปลีกจะถูกสร้างขึ้นเมื่อมีการขายให้กับผู้ใช้ปลายทางเช่นคนที่จะใช้ผลิตภัณฑ์และไม่ขาย

ความแตกต่างที่สำคัญระหว่างทั้งสองคือใบกำกับภาษีถูกสร้างขึ้นเมื่อ บริษัท ขายสินค้าให้กับผู้จัดจำหน่ายหรือบุคคลที่วางแผนจะขายต่อผลิตภัณฑ์ ในขณะที่ใบแจ้งหนี้ค้าปลีกจะถูกสร้างขึ้นเมื่อมีการขายให้กับผู้ใช้ปลายทางเช่นคนที่จะใช้ผลิตภัณฑ์และไม่ขาย

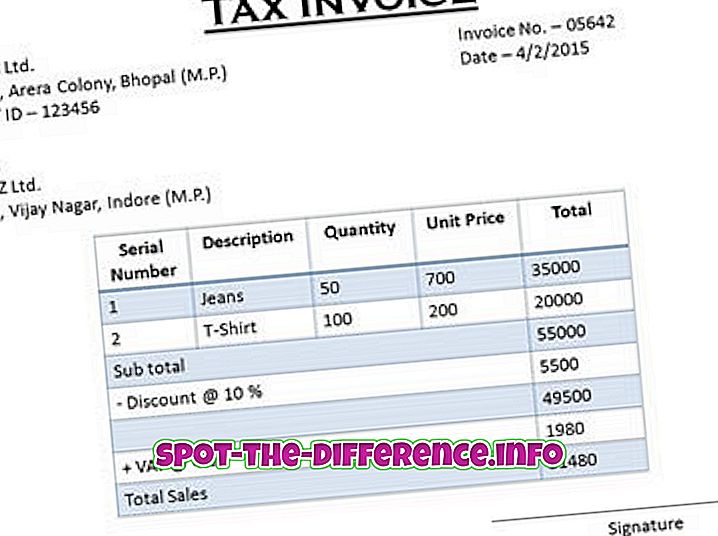

วัตถุประสงค์ของใบแจ้งหนี้การค้าปลีกคือเพื่อเป็นหลักฐานการขายคือแสดงเมื่อมีคนซื้ออะไรและจากที่ไหนและเท่าไหร่ ในขณะที่วัตถุประสงค์ของใบกำกับภาษีแสดงจำนวนภาษีที่ชำระในผลิตภัณฑ์เพิ่มเติมจากข้อมูลอื่น ๆ ทั้งหมด ผู้ซื้อสามารถใช้ข้อมูลนี้เป็นหลักฐานในการขอเครดิตภาษีสำหรับภาษีที่เขาได้ชำระไปแล้ว

การเปรียบเทียบระหว่างใบกำกับภาษีกับใบกำกับภาษี:

ใบกำกับภาษี | ใบแจ้งหนี้การค้าปลีก | |

สร้างเมื่อไหร่ | บริษัท ขายสินค้าให้กับตัวแทนจำหน่ายหรือบุคคลใด ๆ ในห่วงโซ่อุปทาน แต่ไม่ใช่ผู้ใช้ | เมื่อผู้ใช้ผลิตภัณฑ์ซื้อแล้วผู้บริโภคจะได้รับใบแจ้งหนี้การค้าปลีก |

สินค้า | สินค้าจะถูกขายต่อ มันเป็นของคนกลาง | สินค้าจะไม่ถูกขายต่อ มันมีไว้สำหรับผู้ใช้ปลายทาง |

ภาษี | ใบกำกับภาษีมีสิทธิได้รับเครดิตภาษีซื้อ ผู้ซื้อตามความแข็งแกร่งของใบกำกับภาษีสามารถเรียกร้องสิทธิประโยชน์ของเครดิตภาษีซื้อของภาษีมูลค่าเพิ่มที่ชำระจากการซื้อของเขา | ใบแจ้งหนี้การค้าปลีกไม่ได้รับเครดิตภาษีซื้อเนื่องจากไม่มีการขาย |

เนื้อหา |

|

|

รูปภาพมารยาทรูปภาพมารยาท