ความแตกต่างหลัก: เข้า ก่อนออกก่อน (FIFO) เป็นคำที่หมายถึงใช้สิ่งที่ถูกเพิ่มเข้ามาก่อน Last In, First Out (LIFO) เป็นคำที่ใช้อ้างถึงสิ่งที่ถูกเพิ่มครั้งสุดท้ายจะถูกใช้ก่อน

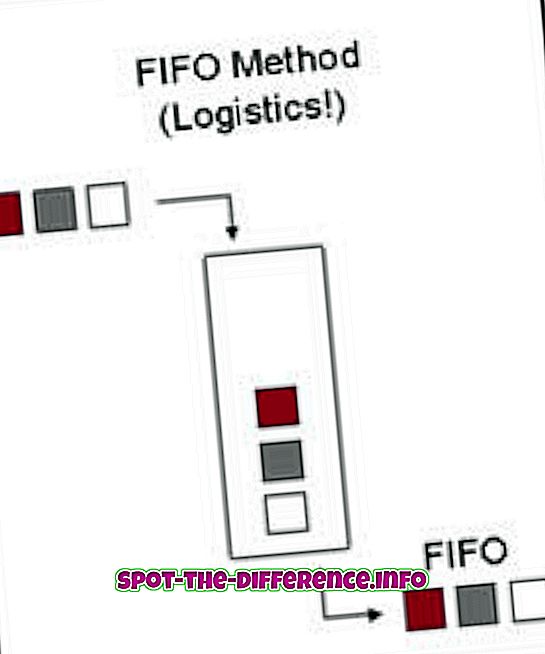

First In, First Out (FIFO) เป็นคำที่หมายถึงการใช้สิ่งที่ถูกเพิ่มเข้ามาก่อน ตัวอย่างเช่นสมมติว่าถาดตั้งซ้อนกันอยู่บนพื้น ถาดที่เก่ากว่าจะวางซ้อนกันที่ด้านล่างในขณะที่ถาดที่ใหม่กว่าจะวางซ้อนกันที่ด้านบน ตอนนี้เมื่อเราทำงานโดยใช้ FIFO ถาดสุดท้ายที่มาถึงก่อนจะถูกใช้ก่อน ถาดจะถูกใช้ในลักษณะเดียวกับที่ถาดวางซ้อนกัน FIFO ใช้ในการคำนวณเช่นเดียวกับการบัญชี

ในการคำนวณ FIFO เป็นอัลกอริธึมระบบปฏิบัติการที่ให้เวลา CPU กระบวนการทุกกระบวนการตามลำดับที่มา ตามด้วยคำสั่งแรกที่ให้กับคำสั่งสุดท้ายที่ให้โดยผู้ใช้ FIFO ยังเป็นวิธีที่ระบบคอมพิวเตอร์ประมวลผลไฟล์และโฟลเดอร์ตามลำดับที่มา FIFO ยังใช้ในวงจรอิเล็กทรอนิกส์สำหรับการบัฟเฟอร์และการควบคุมการไหล

ในการบัญชี FIFO ใช้เพื่อวัดมูลค่าของสินค้าคงคลังที่ขายไม่ได้ต้นทุนของสินค้าที่ขายและธุรกรรมอื่น ๆ ใน FIFO สินค้าที่ขายไม่ออกนั้นเป็นสินค้าที่ถูกเพิ่มเข้าไปในสินค้าคงคลังล่าสุด ในแง่ที่ง่ายกว่า FIFO ระบุว่าสินค้าที่ซื้อมาก่อนถูกขายก่อนหลังจากนั้นรายการที่ถูกขายจะถูกแทนที่ด้วยสินค้าใหม่ที่เพิ่งถูกเพิ่มลงในสินค้าคงคลัง FIFO เป็นวิธีการเก็บสินค้าคงคลังที่สำคัญที่ใช้ในสินค้าอุปโภคบริโภค (Fast Moving Consumer Goods) เช่นร้านอาหาร FIFO เป็นวิธีการบังคับเนื่องจากอาหารสามารถเน่าเสียได้อย่างรวดเร็วและต้องถูกกำจัดทิ้งอย่างรวดเร็วเช่นเดียวกับที่ซื้อมา

ในการคำนวณ LIFO เป็นทฤษฎีแถวคอยที่อ้างถึงวิธีจัดเก็บรายการในประเภทของโครงสร้างข้อมูล หากตั้งค่าตาม LIFO แบบเชิงโครงสร้างถาดเชิงเส้นรายการสามารถนำออกจากด้านบนเท่านั้น ซึ่งหมายความว่าข้อมูลที่ถูกเพิ่มเข้าไปในถาดสุดท้ายเป็นข้อมูลแรกที่จะถูกนำออกมา คำนี้หมายถึงหลักการที่เป็นนามธรรมของการประมวลผลรายการและการจัดเก็บชั่วคราวโดยเฉพาะอย่างยิ่งเมื่อมีความจำเป็นในการเข้าถึงข้อมูลในจำนวนที่ จำกัด และในลำดับที่แน่นอน

ในการบัญชี LIFO ยังใช้เป็นการวัดเพื่อกำหนดมูลค่าของสินค้าคงคลังที่ขายไม่ออก ตามนี้สินค้าที่ผลิตล่าสุดจะถูกบันทึกเป็นขายก่อนด้วยสินค้าที่ผลิตก่อนหน้านี้ยังคงอยู่ในสินค้าคงคลังหรือขายล่าสุด LIFO ระบุว่านิติบุคคลใช้หรือเลิกใช้สินค้าคงคลังใหม่ล่าสุดก่อน หากสินทรัพย์ถูกขายน้อยกว่าที่ได้มาเพราะถือเป็นความสูญเสียในขณะที่สิ่งที่ตรงกันข้ามถือว่าเป็นกำไร LIFO เป็นวิธีที่ใช้กันทั่วไปในการประเมินภาษีเนื่องจากจะเป็นการเพิ่มภาระภาษี อย่างไรก็ตามมาตรฐานการรายงานทางการเงินระหว่างประเทศ (IFRS) ได้ห้ามวิธีการรายงานนี้และอนุญาตเฉพาะ FIFO เท่านั้น วิธีนี้ยังคงใช้อยู่ในสหรัฐอเมริกา